Bei dieser Entscheidung sind viele Ehepaare überfordert

Rente, Kapital oder beides? Einem Ehepaar bleiben Zehntausende Franken mehr zum Leben, wenn es den Bezug seiner Pensionskassen-Guthaben optimal plant. – Ein Beitrag von Karl Flubacher, Geschäftsleiter Nordwestschweiz, in den VZ-News, den wir mit freundlicher Genehmigung des VZ VermögensZentrums publizieren.

Rente oder Kapital? Für Ehepaare mit zwei Pensionskassen ist es besonders schwierig, richtig zu wählen. Die meisten entscheiden aus einem Bauchgefühl heraus, wenn sie in Pension gehen. Viele nehmen an, es sei am sichersten, wenn sie ihre Guthaben je hälftig als Rente und Kapital beziehen. Das hört sich vernünftig an. Besser ist es jedoch, wenn man das genau berechnen lässt.

So hat es ein Ehepaar aus Basel gemacht. Es bat die Berater des VZ VermögensZentrums um eine Zweitmeinung. Das hat sich gelohnt, wie der folgende Vergleich zeigt: Mit je 50 Prozent Rente und Kapital bekommen die Eheleute nach ihrer Pensionierung insgesamt rund 884 000 Franken. Folgen sie hingegen dem Vorschlag des VZ, erhalten sie fast 918 000 Franken. Die Differenz beträgt rund 34 000 Franken – so viel bleibt ihnen zusätzlich zum Leben (siehe Tabelle). Der Vorteil ergibt sich dadurch, dass das Verhältnis der Bezugsformen verbessert wurde: Der Mann bezieht nur ein Viertel seiner Ersparnisse als Rente, den Rest lässt er sich als Kapital auszahlen; die Frau lässt sich hingegen ihr ganzes Guthaben als lebenslange Rente auszahlen. Für so eine Berechnung muss man einiges beachten. Auch hat jede Bezugsform Vor- und Nachteile. Es lohnt sich, alle Optionen gut abzuwägen. Diese Tipps helfen Ihnen dabei:

Umwandlungssatz

Prüfen Sie die Umwandlungssätze Ihrer Pensionskassen. Je tiefer dieser Satz ist, desto kleiner fällt die Rente aus. Darum sollte eher der Partner die Rente wählen, dessen Pensionskasse den höheren Satz anwendet. Achtung: Viele Pensionskassen haben ihre Renten in den letzten Jahren sehr stark reduziert. Und es ist absehbar, dass die Umwandlungssätze weiter sinken. Verlassen Sie sich darum nicht auf die Rente, die in Ihrem Pensionskassen-Ausweis steht.

Lebenserwartung

Vor allem wenn beide Pensionskassen identische Leistungen vorsehen, ist auch die Lebenserwartung ausschlaggebend. Frauen leben in der Regel länger als gleichaltrige Männer, darum beziehen sie ihre Rente länger. Sind beide Ehepartner etwa gleich alt, sollte darum eher die Frau die Rente beziehen – ausser, ihre Lebenserwartung ist aus gesundheitlichen Gründen stark verkürzt.

Auszahlungstöpfe

Wenn Sie nur einen Teil als Kapital beziehen, sollten Sie abklären, aus welchem «Topf» dieses Geld kommt. Die meisten Pensionskassen entnehmen es proportional aus dem Obligatorium und Überobligatorium. Nur wenige hingegen zahlen zuerst den überobligatorischen Teil aus. Die zweite Variante ist meistens vorteilhafter, weil die Rente dadurch höher ausfällt.

Tipp: In der Regel können Sie mindestens 25 Prozent Ihres Guthabens als Kapital beziehen. Erkundigen Sie sich rechtzeitig nach der Anmeldefrist: Sie kann bis zu drei Jahre betragen.

Steuerbelastung

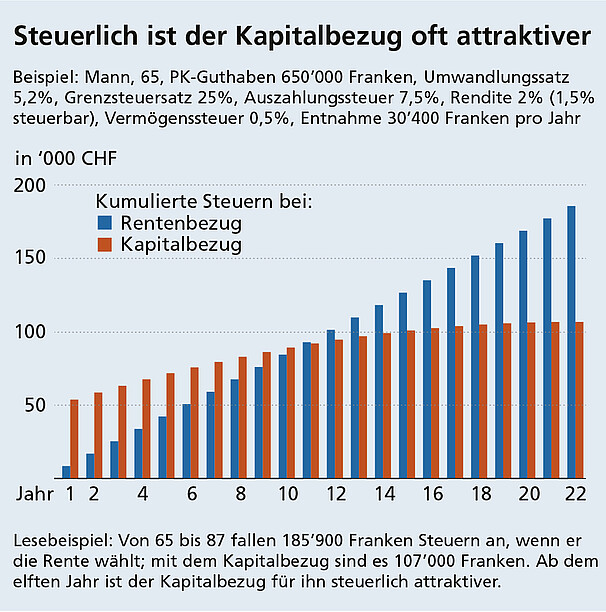

Klären Sie sorgfältig ab, was die Folgen für Ihre Steuerbelastung sind. Die Renten muss man zu 100 Prozent als Einkommen versteuern. Der Kapitalbezug ist langfristig oft besser. So bezahlt der Mann im Beispiel rechts 78 900 Franken weniger Steuern als mit der Rente. Ab dem elften Jahr nach der Pensionierung ist der Kapitalbezug für ihn attraktiver (siehe Tabelle rechts). Achtung: Entscheiden Sie sich auf keinen Fall nur aus steuerlichen Gründen für einen Kapitalbezug.

Absicherung der Hinterbliebenen

Vergleichen Sie die Leistungen für den überlebenden Partner. Meistens bekommen Witwen und Witwer 60 Prozent der Rente des verstorbenen Partners. Bei einigen Pensionskassen ist der Ehepartner besser abgesichert, und die Renten fallen grosszügiger aus. Umgekehrt kürzen einige Pensionskassen die Leistungen, wenn der Altersunterschied zwischen den beiden Eheleuten überdurchschnittlich gross ist.

Tipp: Regeln Sie Ihren Nachlass, wenn Sie in Pension gehen. Sonst riskieren Sie, dass der überlebende Partner in finanzielle Schwierigkeiten gerät – zum Beispiel, wenn er seine Miterben auszahlen und darum das Eigenheim oder Wertschriften zu einem ungünstigen Zeitpunkt verkaufen muss.