Firmengewinn: Das bleibt nach Steuern und Abgaben übrig

Von dem, was Unternehmerinnen und Unternehmer erwirtschaften, geht ein grosser Teil an den Staat. Für sie lohnt es sich besonders, ihre Steuern zu optimieren. Ein Beitrag aus den VZ-News von Dario Aventaggiato, Experte Unternehmensnachfolge, den wir mit freundlicher Genehmigung des VZ VermögensZentrums publizieren.

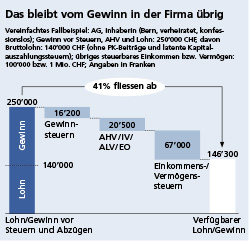

Für Unternehmerinnen und Unternehmer ist es wichtig, dass sie den Gewinn, den sie mit ihrer Firma erzielen, sinnvoll einsetzen können. Ein grosser Teil fliesst jedoch ab. Ein Beispiel zeigt: Von den 250 000 Franken, die eine Unternehmerin erwirtschaftet hat, bleiben ihr nur knapp 146 000 Franken. Den Rest muss die Geschäftsleiterin für Gewinnsteuern, AHV-Beiträge und ihre Einkommens- und Vermögenssteuern abliefern (siehe Grafik). Das ist viel Geld. Für Inhaberinnen und Inhaber von KMU sowie für Kaderangestellte lohnt es sich darum besonders, das Sparpotenzial bei den Steuern auszuschöpfen. Erfahrungsgemäss ist der Spielraum viel grösser als gedacht.

Lohn oder Dividende:

Die Mehrheit der Unternehmer tendiert dazu, mehr Dividende und weniger Lohn zu beziehen. Das ist nicht immer sinnvoll. Prüfen Sie darum, was sich für Sie lohnt. Massgeblich sind die Besteuerung der Dividende am Wohnort und die Gewinnsteuer am Firmensitz.

Pensionskasse:

Viele möchten mehr in ihre Pensionskasse einzahlen, haben ihr Einkaufspotenzial aber ausgeschöpft. Mit einer Zusatzvorsorge lässt sich das Potenzial unter Umständen um mehrere Hunderttausend Franken erhöhen (mehr dazu auf Seite 87 unten). Mit einem höheren Lohn und einer optimierten Pensionskassen-Lösung steigen auch die Sparbeiträge und das Potenzial für PK-Einkäufe. So schaffen Sie zusätzliche Möglichkeiten, um Steuern zu sparen.

Die Nachfolge planen:

Klären Sie alle Folgen für Ihre Steuern sorgfältig ab, bevor Sie die Weitergabe Ihrer Firma regeln. Wenn Sie Ihr Unternehmen bewerten lassen, werden alle Bilanzpositionen bereinigt. So zeigt sich auch, wie hoch die stillen Reserven und die latenten Steuern darauf sind. Auf dieser Basis können Sie den Bezug von Gewinnen und nicht betriebsnotwendigen Mitteln so planen, dass sie steueroptimal ins Privatvermögen übergehen.

Das sind die Vorteile einer Zusatzvorsorge

Viele Unternehmerinnen, Unternehmer und leitende Mitarbeitende verdienen mehr als 132 300 Franken pro Jahr. Für Lohnanteile, die über diesen Betrag hinausgehen, können sie eine Zusatzvorsorge einrichten.

So eine Vorsorge hat eine Reihe von Vorteilen:

- Anders als in der Basisvorsorge kann man die Anlagestrategie selbst wählen.

- Je nachdem, welche Risiken man tragen kann und will, wählt man eine Anlagestrategie mit möglichst wenig Risiko oder man erhöht die Aktienquote, um die Chancen auf eine höhere Rendite zu verbessern.

- Die Aufteilung in Basis- und Zusatzvorsorge schafft Spielraum für gestaffelte Bezüge, die steuermindernd wirken: Wenn man Guthaben über mehrere Steuerjahre bezieht, ist die Progression oft moderater.

Tipp: Wer eine Firma führt, kann jederzeit eine Zusatzvorsorge für sich und die Kadermitarbeitenden einführen, ohne die Basisvorsorge zu wechseln. Nutzen Sie darum diese Möglichkeit, um mehr aus der beruflichen Vorsorge in Ihrer Firma herauszuholen.